アニメ制作業界、収益構造が“テレビ→劇場版・配信”に変化 IP持つ元請と持たぬ下請けの格差深刻でM&A進む

帝国データバンクが取りまとめ27日に発表した、アニメ制作市場に関する最新の調査レポートによると、2023年の市場規模は前年比22.9%増となり、初めて3000億円の大台を突破したことがわかった。アニメコンテンツの世界的な人気拡大とともに、業界全体も成長を見せる一方で、収益構造にも変化が見られるという。

従来型のビジネスモデルの変化として、主な収益源の中心が「テレビ放映→劇場版・配信」になっている。2024年以降は『鬼滅の刃 柱稽古編』の大型タイトルを筆頭に、『【推しの子】』『ブルーロック』『この素晴らしい世界に祝福を!』など根強い人気を誇るテレビアニメ作品が「先行上映」として劇場で特別上映され、興行の多様化も進む。

また、配信分野では海外の成長が著しい。内閣官房の資料では日本のコンテンツ産業における輸出額は年間約4兆6900億円にり、このうち「アニメ」は約3割と大きなウェイトを占めており、過去の名作アニメを中心に「日本アニメ」はキラーコンテンツとしての地位を獲得。引き続き世界市場でのシェア拡大が期待されるほか、新たなアニメタイトルの投入・ヒットによる過去作への依存度分散が注目される。

国内市場に目を向けると、Netflix(米)などが独自作品の制作に巨額の資金を投じていることを背景に、配信サービス向けの制作収入が重要な収益源となっている。また、シリーズ化したアニメ作品では成功時のリターンが大きい劇場版に制作資源を集中投入する動きもみられる。いずれも、収益の最大化を目的に制作会社が積極的に版権(IP)を保有するケースが増えており、製作委員会からテレビ向けアニメを多く受託・制作する従来型のビジネスモデルに変化が生じているという。

格差拡大で大手買収などの動きも

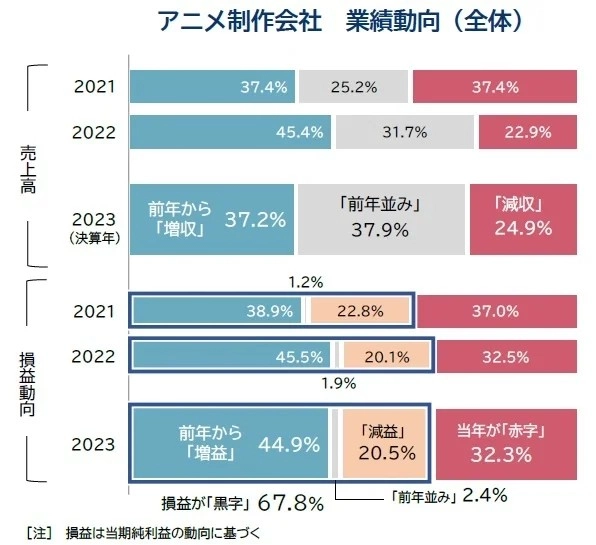

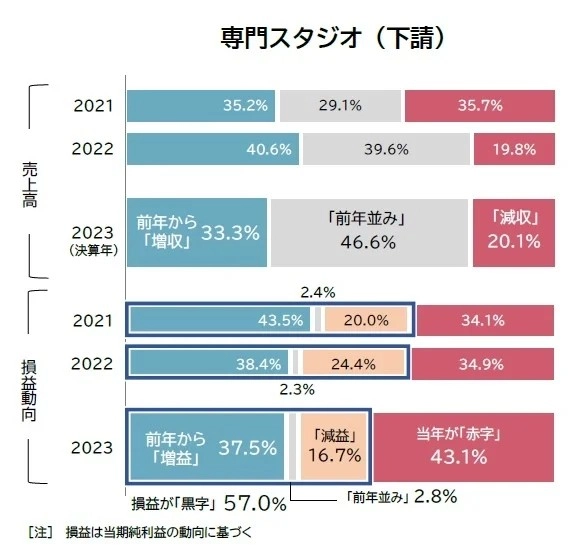

その他方で、アニメ制作を下支えするアニメーターの多くが依然として低賃金を余儀なくされているほか、IP収入が期待できない下請となる専門スタジオではコスト増による収益悪化が深刻化しているという。現に同時に発表されたレポートでは、下請となる専門スタジオでは「赤字」割合が4年ぶりに40%台に達し、元請との収益格差が拡大している点が課題として浮き彫りになった。

また、直近ではバンダイナムコフィルムワークスの「エイトビット」、カドカワの「動画工房」をはじめ、大手IPホルダーによるスタジオM&Aも活発になっている。調査に際し、TDBは「IP収入をはじめとするアニメ産業市場の収益拡大を、末端の制作現場へどう還流するかが課題となる」との見解を示している。

※画像は本年6月に劇場上映が行われたTVアニメ「【推しの子】」第1期第一話拡大版復活上映のもの

購読

購読 配信

配信 RSS

RSS